阿里巴巴六大价值主张,阿里的三个“价值支点”

顺晟科技

2022-11-21 08:49:03

378

历史总是轮回的。

2015年5月,低迷的阿里换了掌舵人,张勇从COO晋升为CEO,此后进行了组织结构调整,并通过新零售、淘宝直播、阿里云等方式为阿里配备了未来发展引擎。

当时,阿里的市值上涨到2000亿美元左右,华尔街投资者一致看好。当时,美国《新闻周刊》评论说,阿里正在从电商平台向经济、生态系统发展。

阿里的市值再次超过了2000亿美元,四处走动后似乎又回到了7年前。

但是,历史也不是完全相似的。表面市值没有完全反映阿里变化的核心。

11月17日,阿里发布了2023财年第二季度财报,报告期内经调整净利润达到362亿韩元,2015年阿里第一季度销售额仅为200多亿韩元。

毫无疑问,第一季度利润超过了往年同期销售额。毫无疑问,在财务上,现在的阿里被低估了。

另外,目前张勇担任阿里董事会主席兼CEO,阿里正在向经济和生态发展,新零售、淘宝直播、阿里云等多种形式发挥协同作用,构建坚强的商业生态是往年无法比拟的。

当然,市值与7年前几乎一样,这也是需要面对的严峻现实。和以前一样,张勇重新调整了组织结构,为形式增加了新的增长引擎。

这次的阿里还能再出来吗?它的价值支点在哪里?

“健身”利益空间公开

“健身”利益空间公开

作为中国最大的互联网企业之一,阿里每年的财报都引起外界的关注。它的经营情况到底怎么样,尤其是利润情况?

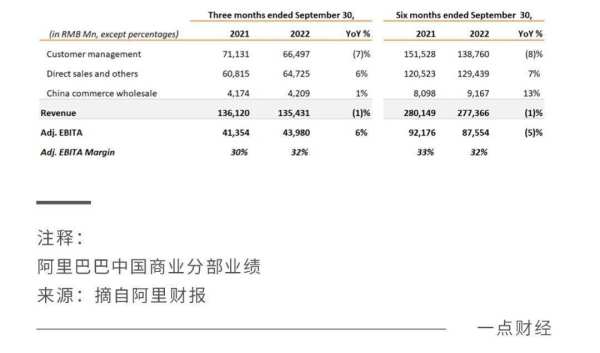

从现在来看,这是稳定增长的成绩单。财报显示,阿里的经营利润为251亿韩元,同比增长了68%,增加了101亿韩元。主要原因是调整了EBITA增长81亿韩元,将股权激励费用减少了23亿韩元。2023财年第二季度,阿里调整EBITA,同比增长29% ~ 362亿韩元,调整EBITA利润率,提高3% ~ 17个百分点。

这其中原本有利可图的中国商业盈利能力提高,将EBITA调整为440亿韩元,同比上涨6%。转入生产周期的云业务盈利能力不断提高,将EBITA调整为4.34亿韩元,同比增长10%。一直亏损的创新业务将EBITA调整为-19亿韩元,亏损幅度同比缩小了19%。

这其中原本有利可图的中国商业盈利能力提高,将EBITA调整为440亿韩元,同比上涨6%。转入生产周期的云业务盈利能力不断提高,将EBITA调整为4.34亿韩元,同比增长10%。一直亏损的创新业务将EBITA调整为-19亿韩元,亏损幅度同比缩小了19%。

从这个角度来看,阿里的利润增长实际上超出了预期,此前市长/市场预测将EBITA调整为334亿韩元。是全面提升的,利润的进一步利润,非营利性的损失幅度缩小了。

在销售额增长3%的情况下,EBITA为什么能同比增长29%?

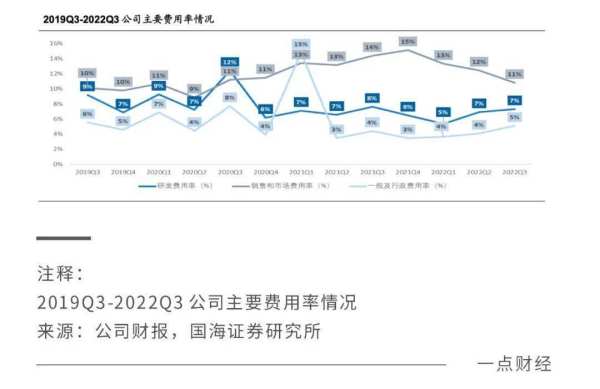

答案是提高效率,降低成本。主要从两个方面来看,通过优化流量获取和提高补贴效率,使产生的营业费用保持稳定,2023Q2阿里营业费用占总收入的63%,保持稳定。一方面,减少宣传造成的销售成本下降是阿里利润改善的主要原因。

数据显示,2023财年第二季度,阿里的期间成本率为23.89%,同比下降了3.17个百分点。其中,销售和市场成本约为224亿韩元,同比下降23%,销售成本下降3.59个百分点至10.79%。

降低成本在目前裁员、业务缩减的互联网环境中并不少见。重要的是锤子生意,是暂时的“减肥”还是可持续的,是长期的“健身”。目前来看,阿里应该属于后者。其成本下降不是一次性的,而是总体上处于下降区间。这与业务发展过程有关。

降低成本在目前裁员、业务缩减的互联网环境中并不少见。重要的是锤子生意,是暂时的“减肥”还是可持续的,是长期的“健身”。目前来看,阿里应该属于后者。其成本下降不是一次性的,而是总体上处于下降区间。这与业务发展过程有关。

2023财年第二季度,阿里的销售成本下降的最大原因之一是挞、烹饪等补贴减少,这将长期化。

Amoy、amoy料理,经过初期的市长/市场扩张期,处于精耕期,不再以增加用户为唯一目标,更加注重提高运营质量和用户粘度,因此,减少补贴、优化流量收集和转换、提高流通效率等将成为未来的主旋律。

其实阿里巴巴,特别是核心电子商务已经进入成熟期,成本率进入下行区间。

近年来,销货成本率的上升与其他电子商务平台的竞争、自身新业务的普及有关。例如,2018财年为了应对下沉市场上其他电子商务平台的竞争,销售成本提高了11%,2022财年提高了14%。

从2015财年的成本率来看,阿里巴巴的销售成本率长期达到10%、11%,目前10.79%再次只是历史水平。

随着各项新事业走上正轨,阿里巴巴降低效果的成本在一段时间内是可以预见的,而随着“健身”的达成,利润空间将进一步释放,财政状况将保持在健康区间。

这将形成积极有效的良性循环发展轨迹。

“知觉”的字段价值

“知觉”的字段价值

随着利润空间的不断释放,阿里的效率降低动作已经得到了验证。

但是这还不够。电商仍然是阿里巴巴的核心业务,电商的发展状况决定了其价值空间。

在电商上,阿里的布局无疑是全面和深入的。一方面,直播电商、下沉市长/市场等不断扩大,另一方面,“元中近场”融合部署——核电站电商以淘宝、天猫为主,中场以城市仓库为主,近战电商以东城零售、Keremer)、烹饪料理等为中心。

这个布局的目的不仅仅是扩大电子商务规模,还在于最大限度地提高阿里的数字能力、供应链能力,更有效地运用。目前,阿里正在有条不紊地践踏自己的电商计划。

一直以来,阿里的主要销售额来自淘宝、天猫客户管理业务,也是利润奶牛。尽管有远距离、近距离等计划,淘宝还是赚着天猫的钱,培养着其他业务。从FY2023Q2财报来看,这种情况得到了明显改善。

首先,盒子马、金鱼丸)、烹饪料理等附近的电商开始“迟到”。

盒末阿里健康为主的直营业务正在成为中国零售业销售增长的主要推动力。

数据显示,2023财年第二季度,阿里巴巴中国零售商实现销售额1312亿元,与去年基本持平。其中直营及其他业务收入为647亿元,同比增长6%,主要原因是盒末和阿里健康直营收入的增加。

,尤其是作为“近长”电商的盒马业绩提高明显。FY2023Q2通过提高毛利率、降低网上订单发送成本、提高运营效率,实现了健康的同店销售增加和相当大的损失。截至2022年9月30日,除了开业不到12个月的店铺外,大部分盒子马文店的现金流都是积极的。

,尤其是作为“近长”电商的盒马业绩提高明显。FY2023Q2通过提高毛利率、降低网上订单发送成本、提高运营效率,实现了健康的同店销售增加和相当大的损失。截至2022年9月30日,除了开业不到12个月的店铺外,大部分盒子马文店的现金流都是积极的。

盈利能力得到改善的金鱼龙)、高德、当地生活服务销售额也迅速增加。

数据显示,FY2023Q2阿里巴巴地区生活服务分部季度营收为131亿元,同比增长21%。调整后,EBITA亏损35亿韩元,利润率为-27%,FY2022Q2调整后EBITA利润率为-60%。

数据显示,FY2023Q2阿里巴巴地区生活服务分部季度营收为131亿元,同比增长21%。调整后,EBITA亏损35亿韩元,利润率为-27%,FY2022Q2调整后EBITA利润率为-60%。

当地生活一直是阿里巴巴的主要亏损项目之一。本季度赤字和赤字额仍在增加,但赤字率正在改善。特别是“近长”电商的主要“负责”Orumer),FY2023Q2中,不仅GMV的积极增长,单位经济效益也继续以正数记录。

烹饪料理经过初期营销,目前正进入稳步增长和质量提高的沉淀期。

FY2023Q2不仅实现了GMV同比40%以上的强劲增长,而且通过优化价格战略、提高采购能力、降低运营和合规成本,大大减少了损失幅度。

二、盒马、Orumer)等近距离电商“感知”的同时,阿里的远距离电商也在顺利发展。

一是提高淘宝天猫运营效率,提高利润水平;第二,在下沉市场、直播电商等领域继续渗透。

在逆袭沉没市场,阿里选择的不仅仅是低价,而是结合自己对工厂资源、用户需求的理解定制M2C,淘宝、天猫区分、相对高质量的低价商品也提供给消费者。(David Assell,Northern Exposure,Market)结合早期相对激进的营销战略,到今年3月为止,每年活跃的用户突破了3亿。

今年以来,amoy减少了在市长/市场的投资,但FY2023Q2数据显示,M2C商品带来的支付GMV同比增长了60%以上,证明了M2C商品从强劲到正常增长的平稳过渡。

直播电商也顺利地度过了转型期。最近几年,双十一“主舞台”是直播电商。今年天猫对11、阿里的直播电商发生了明显变化。在几大头部播音员之外,中腰播音员、品牌自播增加了。

数据显示,过去一年,淘宝增加了50多万名新主播。今年双十一,截至2022年11月10日12点,淘宝新主播平均每天观看人数同比增加了561%。淘宝直播,依旧热闹!

电商无论形态如何变化,场的价值依然存在。院长平稳,有协同作用,近场在成长中增质,原中近场进一步融合。

今后,感知场的价值将为阿里电商创造巨大的空间。

“内心外延”,利用更大的商业空间

“内心外延”,利用更大的商业空间

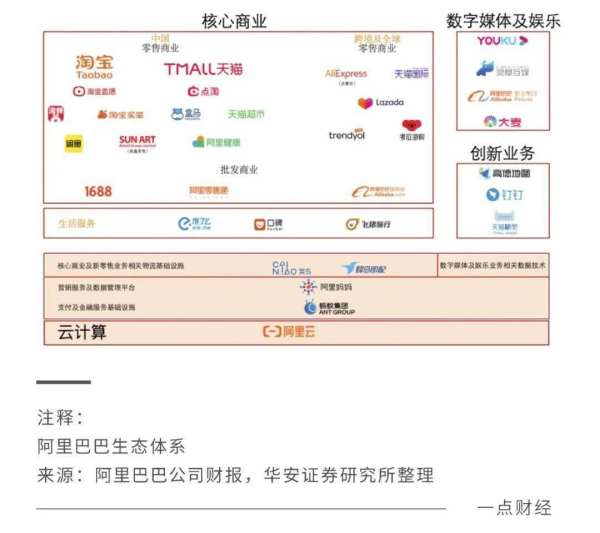

毫无疑问,阿里巴巴已经成为全球多边平台。

大多数多边平台都有“交叉边缘网络效应”。换句话说,平台一方客户获得的价值通常会随着另一方客户参与的增加而增加。促进远距离近距离融合,吸引更多C端用户的同时,对其他方用户(即企业用户)的价值也在提高。

企业用户一直是阿里的大象用户,“让天下为难的生意”一直是其使命。1999年成立时,首先选择的是B2B业务。后来变成了C2C、B2C,但骨头上总有To B基因。

过去几年,互联网巨头都在抓紧发展B端,阿里也在建设“新零售基础设施”,从渠道和客户端入手,将自己的数字能力赋予企业用户,后来随着服务的深化,提出建设数字商业基础设施。

今天,B端业务增长迅速。

:阿里云,如 阿里云,目前已进入顺差轨道。财报显示,FY2023Q2云计算销售额为208亿元,同比增长4%,EBITA调整为4.3亿元,利润率为2%。

阿里云,目前已进入顺差轨道。财报显示,FY2023Q2云计算销售额为208亿元,同比增长4%,EBITA调整为4.3亿元,利润率为2%。

另一方面,阿里云的收益结构更健康。数据显示,在抵消分部间交易的影响后,金融、汽车通信、公共服务等非互联网行业的客户收入同比增长了28%,高于整体4%的增长率,销售额份额从上季度的53%上升到了58%。

尽管目前宏观经济低迷,企业IT需求放缓,影响云业务增长,但企业数字化仍然是必然趋势,前景依然远大。正如阿里方面在投资者电话会议上所说:“近5-10年来,阿里将积极投入云计算。因为我们坚信实体经济正在走向数字化的未来。这是所有行业的共识。”

云计算为使阿里的B端商业版图更加稳固打下了基础。在此基础上向内和向外延伸。内部,继头部企业数字化后,正在推进中小企业数字化。到中国以外提供商业服务。

近两年来,通过amoy、1688等公司,阿里迅速抓住中小企业、产业带、市长/市场需求的变化,了解用户,为用户生产设计更好的产品,提供供应链、物流、金融、数据等系统化的数字化能力。

同时,阿里出海的情况也在加深。阿里云、数字基础设施等服务能力也在内外。比如今年3月,阿里巴巴国际站线的发展方向从营销平台逐渐转向服务平台,推出了工厂、金品性企业、数据参谋营销版、Alibaba.com Logistics等产品。

随着新秀、钉子、阿里云等海外建设,阿里的数字商业基础设施正在扩大到海外。

广阔的海外世界和跨境商业能力将帮助阿里利用更大的商业空间。

结论

结论

2015年,阿里在“履带式发展”的基础上,将核心商业战略概括为“内需、全球化、云计算”三个方向。

2022年,它的“履带”更加坚固,价值支点向原来的三大方向扩展。内需进一步融合为原中肌场,进一步深耕国内需求。全球化加速云计算扩展到更多的B端业务。

一方面,使用域网罗正在增加,系统的数字功能吸引了越来越多的企业客户,另一方面,阿里的长期价值将进一步提高到“跨界网络效应”。

-

22

2023-09

-

22

2023-09

-

22

2023-02

-

22

2023-02

-

22

2023-02

-

22

2023-02

- 价值超过15亿美元!小米股权激励计划启动:授予7023万股奖励股票

- 云通过技术产品中的通讯员权威评价 加快数据生产力的激活

- 交个朋友回应罗永浩“赚钱不难”的问题:内容断章取义

- 孔俊和四川话斑马智行 用新的维纳斯智能系统导演汽车的“最强大脑”

- 中央电视台评论Hoaduer禁止合并:《反垄断法》面前 任何企业和商业模式都被平等对待

- 打破8分钟世界纪录!小米200W电缆快速充电明年量产曝光

- GitHub提高了Go模块的供应链安全性

- JD.COM集团与吉利控股达成战略合作 开展多领域合作

- 苹果新专利泄漏:彻底消除iphone刘海

- Sunguew最后一份独立财务报表

- “好玩”就像一簇JD.COM车发布《Z世代汽车消费趋势报告》

- 配备miniLED屏幕的Apple Silicon MacBook Pro将按计划在秋季上市

- 与小熊、新宝不同的北鼎 仍不是小家电的出路

- 用户管理系统 PHP项目开发银弹?

- 一波30%美国登月中火箭SLS第三次试射又出现了问题天气不行

- 有机半导体发光二极管,比有机发光二极管还亮!三星显示正在开发微型LED头显

- iPad Pro支持Wi-Fi 6E:国行版无缘

- Adobe将对上万种颜色收费;品牌方回应李佳琦直播间“卖贵”事件;美团与三甲医院医生展开合作

- 去年3000段质感的骁龙888手机加上9RT COLOROS 13:更柔软

- 苹果15pro尺寸?8GB内存的iPhone 15 Pro系列或标准机型升级为LPDDR5规格