拼多多广告业务?超越腾讯百度 京东拼多多进入互联网广告收入前三名

原创 深响 深响 ️深响原创 作者|吕玥曾在上季度预告将“继续承压”的BAT三巨头,广告增速均同比减少了10%左右;搜狐、陌陌等多家公司的广告收入已来到负增长30%的水平;去年还因社交广告而获得利

顺晟科技

2022-09-18 08:48:14

148

在缺乏全球核心的目前,任何企业进入芯片领域都不足为奇。

仅2020年,国内就新成立了7万多家芯片企业。去年国内芯片领域共发生287项投资,同比增长67.8%。在大量瞄准芯片的企业中,互联网大厂的身影格外匆忙。

今年以来,各互联网大厂纷纷开启了“裁员效率”的节奏,但对芯片的投资却在增加。8月10日,快手推出了第一个自主研究芯片,正式宣布进入TO B市长/市场。快手的老对手字节跳动,芯片领域也经常移动。7月,字节公司公开了自己研究芯片的最新进展,并以业界3倍的工资出售芯片人才。

后浪跃跃欲试,老将早早建立了坚实的地基。

自2018年百度率先发布昆仑1芯片以来,阿里、腾讯等老牌互联网工厂相继进入芯片领域。此后,随着时代的下沉,BAT先后撤出了多条业务线,但仍然牢牢地守护着芯片这个战场。

对于互联网大厂来说,要制作芯片,必须有具体的场景,不能“为了做,短视频、云计算或自动驾驶”。当然,不管是什么场景,他们的核心大多数都是为了两个目的,在——台内满足自己工作量爆炸带来的计算力需求,开拓对外市场空间,寻找新的增长点。

提到芯片时,我们经常想起以前卡在脖子上的华为。事实上,除了这个科技老大哥,互联网战场上已经掀起了轰轰烈烈的“打造核心”运动。

快速轨道字节:压力原理,后来者

快速轨道字节:压力原理,后来者

目前互联网的共同命题是TO B。

老一辈的互联网工厂纷纷转向TO B领域,胡郎们也在追赶。

如果用“基因论”来看快手,这个面向C端用户的短视频平台在诞生初期没有多少TO B基因。但是互联网最有趣的地方是跨越国界打破“基因论”。

8月10日,推出视频云服务品牌StreamLake,进入云服务市场。此外,还发布了云智能视频处理SoC芯片SL200。官方表示,该芯片视频压缩速度是世界上最快的。

也就是说,快速“打造核心”的逻辑是使用自己的研究芯片,加强视频云服务的基础,将触角扩散到新的to B领域。

那么,为什么在此时发生呢?

《一点财经》认为这背后有两个原因。也就是说,对内降低成本和提高效率,对外寻找新的增长点。

去年9月,快手进行了组织结构调整,将“降低成本效率”放在了核心位置。目标不是单纯追求用户数量,而是提高商业化运营能力。

降低成本和提高效率在视频处理中尤为迫切。快手的一天已经从2015年的1000万级飙升到今年第一季度的近3.5亿元人民币。在这么高的日子里,快手每天处理的视频量是几千万个,视频播放量是几百亿个。

这使得高速手处理整个链路(视频编码、压缩、传输、播放、分发等)变得困难,带宽成本也很高。目前,快手的带宽已接近数百TB。

在这种情况下,需要使用芯片大大降低带宽成本,提高视频处理效率。另外,这件事还得赶快自己做。因为比起多功能芯片制造商,更好地理解视频处理中算法的问题,设计出能够渡过难关的专用芯片。

除了降低成本和提高效率外,芯片还可以为快手开辟新的破局道路。

今天的快手已经摘掉了“佛系标签”。今年第一季度,210.7亿元人民币的快速销售额同比增长了23.8%。调整净亏损缩小到37.2亿韩元,比去年同期下降了34.1%。

但是快手仍然面临着增长的瓶颈。整个短视频轨道的流量增长放缓,网络广告也在下降,快手的股价一直没有好转。它要以新的轨道打开局面,但不能越过国境规避经营风险。

在这种情况下,视频云无疑是适当的增长轨迹。本身内容成像已经是大势所趋,这也是快手熟悉的领域。另外,这还是一个巨大的蛋糕。据艾瑞透露,2021年中国视频云服务总体市长/市场规模达448亿韩元,预计未来3年年均复合增长率为29.5%。

与BAT相比,快速进入TO B和进入云服务市场的时间相对较晚。但是快手做对的事情有一件事,就是选择垂直轨道进行剪切,不要碰自己不擅长的东西。(我)。

与BAT相比,快速进入TO B和进入云服务市场的时间相对较晚。但是快手做对的事情有一件事,就是选择垂直轨道进行剪切,不要碰自己不擅长的东西。(我)。

胡发也能造人。

华为有一个战略理念:比别人晚一步并不重要。关键是,实行“压力原则”会成为后来者。

任正非用坦克和钉子的比喻说明了“压力原则”。重型坦克可以在沙漠中行驶,原因是宽阔的履带分散了单位面积的重量。钉子很轻,但能穿透景物。因为将冲击力集中在小端,压力更强。

同样,快手进入TO B是向垂直化的视频云进军,冲击力施加更强的压力。

快手第一次推出芯片并涉足TO B领域时,隔壁的字节也在阔步前进。

在7月份的“2022火山引擎原动力大会”上,字节公开了芯片本身的研究进展。目前,字节芯片团队分为三大类:服务器芯片、AI芯片和视频云芯片。没有开发CPU、GPU等通用芯片,开始的每个芯片都不会出售给自己研究。

支持芯片业务是团队的力量。根据《晚点 LatePost》的数据,字节确定核心始于2020年下半年,目前芯片团队的规模超过了200人。此外,它正在高通、ARM等公司发掘三倍的芯片人才。

实际上字节和快手进入To B业务的逻辑基本一致。上层的视频业务对底层基础设施提出了更高的要求,平台需要不断优化用户体验。

市面上的通用芯片往往不如专用芯片那样擅长优化视频体验。因此,快手和字节必须自己进行研究。只是两者的区别是,快手将自己的解决方案出口到业界寻找新的收益点,而字节还只是自己的研究。

BAT:垂直和水平

BAT:垂直和水平

在制作灯芯的工作上,快手和字节是新秀,百度、阿里、腾讯是老将。

三家互联网大型工厂在进军芯片时使用与快手或字节不同的打法。

他们的芯片业务大部分服务于企业发展战略。而且不仅仅是锚定一个领域,而是连接多方面的元素,走向更广阔的市场。

2018年,百度正式发布了国内首款云AI芯片——昆仑1,开创了互联网大厂小心翼翼的先河。

百度开发了通用芯片,相比于快速自我研究芯片专注于视频领域。如果把专用芯片比作某个神经元,通用芯片就像大脑,涉及的领域更广,开发更复杂。李彦宏忍不住感慨。

"芯片可以说是人工智能技术皇冠上的明珠."

昆仑1公布的第二年,即2019年,百度重新梳理为“夯实移动基础,决定AI时代”的战略。AI芯片的推出其实是服务百度整体AI战略。

去年李彦宏推出AI时代的关键是自动驾驶、数字城市运营、机器翻译、生物计算、深度学习框架、知识管理、AI芯片、个人智能助手等8项技术。

在这八大技术中,AI芯片是百度AI战略的底层推动力。AI有三个主要因素:计算力、算法和数据、计算力需要由AI芯片提高。

芯片是需要场面的。如果是需要计算能力、需要大规模数据处理的场景,百度的AI芯片会很有帮助。场景越多,AI芯片就越重要。

目前百度的全面部署场景无疑是自动驾驶。去年昆仑2芯片发布时,确定将用于自动驾驶、智能交通助手等。

不久前,李彦宏在第一届汽车机器人生态伙伴大会上说:“就自动驾驶技术而言,集中度将领先特斯拉一代。”自动驾驶技术的提高需要智能驾驶、智能驾驶舱、地图、云等全方位能力的支持。这些能力背后都需要AI芯片。

回头看百度能不能做好自动驾驶和决赛AI时代,AI芯片是无法隐藏的攻防战。

在百度发布昆仑1的2018年,阿里成立了芯片公司3354平头哥。上古型主要承担着构建外部生态、内部服务云计算的两项任务。

传统通用芯片的模式越来越难以适应智能时代的个性化场景需求,开源和开放是大势所趋。在这种背景下,平头哥们在2019年发布了RISC-V处理器——炫铁910。可应用于AIoT、5G、自动驾驶等多个领域。更重要的是,玄铁910刚上市时开放了开源,为全球开发者提供了新的体系结构选择。这是对外生态建设的基础和前提。

内部,平头哥服务于云计算,通过阿里云的渠道实现价值输出,帮助阿里构建了“单云一体”的芯片生态。这是最重要的任务。

有人嘲讽阿里云在哪里,平台哥在哪里。上古型的最大客户是阿里云。

2019年,平哥在最初的自研AI芯片中含有800盏光,主要用于云视觉处理场景。这个芯片已经有了实际的落地。阿里云的城市大脑实时处理杭州主城区交通视频,需要40个传统GPU,延迟为300毫秒。使用800(包括灯光)可以减少到4个,延迟减少到150毫秒,从而提高城市交通管理的效率。

阿里云和平高型的绑定仍在继续。去年,平高哥发布了研究芯片利川710,这是阿里为云而生的第一个CPU芯片,目前部署在阿里云数据中心。

可以说,阿里芯片业务的天花板在哪里,取决于阿里云的天花板在哪里。目前阿里云已经是国内市长/市场份额最大的云服务企业。今年第二季度阿里云的销售额为177亿韩元,同比增长10%,保持稳定增长。上古型的未来也有了更多的想象空间。

比起百度和阿里,腾讯的“打造核心”动作更多地采用了“投资自我研究”的形式。

2018年,腾讯战略升级,明确拥抱了产业互联网。芯片是硬件最核心的部分,也是产业互联网最核心的基础设施,腾讯当然不会错过。

同样在2018年,百度成立了第一个昆仑芯片,阿里成立了平哥,腾讯进行了AI芯片创业公司富源技术3.4亿元人民币的Fre-A轮融资。此后几年,腾讯持续投资多家芯片公司。与此同时,国内AI芯片行业的股权融资也开始快速增长。

进入芯片领域的方式与最近腾讯的发展战略保持着相同的频率。当年在电商领域,腾讯通过入股京东完善电商板块,通过胡志明旅游投资完善电竞业务。……。

进入芯片领域的方式与最近腾讯的发展战略保持着相同的频率。当年在电商领域,腾讯通过入股京东完善电商板块,通过胡志明旅游投资完善电竞业务。……。

这是以“社交内容”为核心的圈状发展战略。离这两个领域越近,腾讯的控制力就越强。在遥远的板块,腾讯希望以战略投资的方式进入新领域,以开放的心态而不是控股,与合作伙伴建立生态。进军芯片领域时也是同样的打法。

当然,腾讯不是投资芯片,而是自己的研究芯片。因为在某些领域,为了实现事业上的成本节约,需要专用芯片。

腾讯去年年末首次将自主研发芯片开发进度——岁的芯片“紫天”、“沧海”、“玄灵”全部公开在专用芯片上,用于AI计算、视频处理、高性能智能网络。目前腾讯在这三大业务领域有大量场景需求,需要使用专用芯片来降低成本。

一个是投资,一个是自我研究,腾讯以两条腿走路的方式进入芯片领域。

主战:开源节流,生态建设

主战:开源节流,生态建设

互联网大厂的“打造核心运动”听起来很大声,但并不是不碍事。

做核心其实有三大门槛,技术、资金、费用分别对应“人、钱、量”。

BAT等互联网大厂在人才吸引力上其实差别不大,技术上的参差不齐不明显。

真正的关键是资金和需求。

芯片是一项投入非常大资金的事业,7纳米芯片的研发ampd费用在数亿元左右。保证资金的持续流入,同时分担费用,是互联网大厂必须面对的战斗。

现在,随着互联网行业进入深海地区,各大工厂的财政都在收缩,勒紧裤腰带过日子。今年第一季度,百度第一次增长曲线广告收入同比下降4%。李彦宏在内部信中说:“要充分认识到现实的困难。”

烧钱缺钱的情况下,百度芯片业务最好的运营方式是独立融资。幸运的是,百度已经在——年4月,之前的百度智能芯片及结构部昆仑核心技术,以130亿元的估值进行了第一轮融资,缓解了资金压力。

进入今年以来,坊间也经常传出上古型独立运营的消息,因此尚未得到确认。

实际上,独立运营芯片业务分割可以有效缓解对互联网大厂的资金压力。芯片事业也有足够的资本和耐心进行研发。在目前业界超越不确定性的周期中,这是明智的行为。

如果资金压力缓解,需要巨大的市长/市场需求来分担费用。

很多小型芯片公司其实也没有陆续的研发amp有d实力,但始终没有做到。原因是R & amp因为没有足够的市长/市场需求来分担d费用。拿枪找靶子很难实现可持续的良性发展

亚马逊、微软、谷歌等多家技术工厂掌握了全球大部分服务器计算能力。这种庞大的计算力需求足以激励他们开发自己的服务器芯片。

对芯片公司来说,拥有巨大和可持续的市长/市场需求的最佳方法是建立生态。

目前,英伟达是世界市值最大的芯片公司。它建立了10年的CUDA生态,大量的软件和应用企业都在这个生态系统中。长期停留在生态系统中,企业已经离不开英伟达,必须满足自己的业务需求。

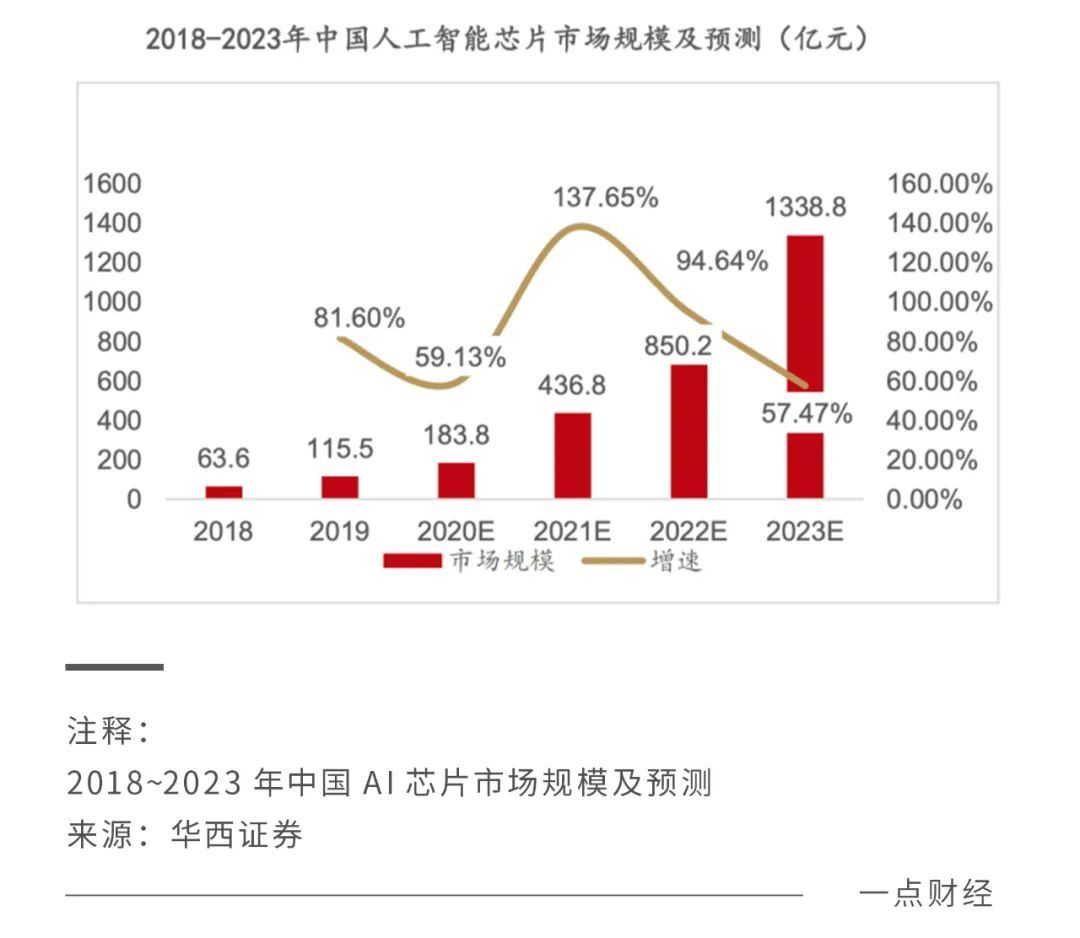

在国内,AI芯片市场需求旺盛,规模非常大。华西证券预测,到2023年,中国AI芯片市场将同比增长57.47%,达到1338.8亿元人民币。

:在 这个庞大的市场上,百度正试图构建“软一体”的AI芯片生态。生态确立后,百度将实现从芯片到终端、应用程序、云、服务的生态闭环。下游终端、应用等庞大的市长/市场需求将依次推动上游芯片的发展。

这个庞大的市场上,百度正试图构建“软一体”的AI芯片生态。生态确立后,百度将实现从芯片到终端、应用程序、云、服务的生态闭环。下游终端、应用等庞大的市长/市场需求将依次推动上游芯片的发展。

但是生态的建立不是一朝一夕建成的。百度要真正全面深入市场,在充分的竞争中逐步完善生态。

阿里平坦的哥哥也需要进一步深化自己的生态途径。除阿里云的出口能力外,还要深入参与外部市场。

生态建立的时候是芯片战斗阶段胜利的时刻。

结论

结论

很多不知道,中国第一大进口商品不是汽车,不是石油,而是芯片。

今年上半年,我国共进口了2797亿韩元,总价值达1.3511万亿韩元,在各领域排名第一。

经历卡脖子危机后,芯片一直是国民心中的痛苦。如果不想看外国人的脸色,各科技企业要贡献自己的力量,在芯片产业链中发挥自己的作用。

互联网工厂只关注设计领域,主要生产制造过程还没有涉及,但所有的事情都要先迈出第一步。互联网大厂打开了“芯片设计”的头,至少可以在“中国心”的产业链上发光发热。

这条路并不容易。但是方法是想出来的,路出来了。只要面对困难,就一定能取得成功。

喷泉美丽的原因是压力。瀑布之所以壮观是因为没有退路。

22

2023-02

22

2023-02

22

2023-02

30

2022-11

21

2022-11

17

2022-11