一句话概括联想集团的业绩:预料之内的整体下滑,超出预期的第二曲线。上周五(2月17日),联想集团发布了2022到2023财年第三季度业绩。根据财报,联想集团实现营收152.67亿美元,同比下降24%;

在“双减”条件下 有道能否通过多元化转型顺利“翻身”?

顺晟科技

2021-09-06 08:49:06

183

在“双减”政策下,不少教育股大幅下跌。7月23日,新东方收跌40.61%,高图集团跌超63%,未来跌超70%。

北京时间8月31日,网易发布2021年第二季度财务报告。截至当天收盘,其股价上涨20.71%,至12.65美元。

网易股价为何大幅上涨?

宏观层面,周二是美股8月最后一个交易日,国内在线教育股普遍上涨,高位上涨7.06%,好未来上涨5.56%;在公司层面,网易宣布了母公司网易集团的购股计划,一定程度上提振了资本市场的信心。

回到财务报告本身,网易营收超预期也是提振股价的重要因素。那么,对于第二季度,网易的其他成绩如何呢?

“双减”政策影响尚未体现,多元化业务亟待转型。

财务报告显示,网易有道第二季度营收13亿元,同比增长107.5%。网络课程总账单11亿元,同比增长99.7%。精品课程总账单10亿元,同比增长124.1%。

营收的大幅增长,离不开业务收入的“火上浇油”。网易有道的核心业务有三部分:基于在线课程的学习服务、基于智能硬件的学习产品和在线营销服务。

网易知名的学习服务包括K12教育、素质教育和成人教育,其业务收入在总营收中占比很大。第二季度,学习服务收入9.211亿元,同比增长112.4%。

从整体教育行业来看,2021年上半年在线教育需求较大,中国教育股营收普遍增长。以一季度情况为例:好未来营收同比增长58.9%,高图营收同比增长近50%,新东方同比增长29%。

上半年行业风向,网易实现更好的营收是合理的。虽然第二季度的业绩没有受到“双减”政策的影响,但第三季度和第四季度的情况可能会发生变化。

在网易有道教育业务中,线上课程主要包括有道精品课程、网易云课堂以及中国高校MOOC的总对价(扣除总退款后);课程主要面向K-12学生,涵盖广泛的主题、学习目标和感兴趣的领域。

图片:网易有官网。

新监管政策的出台势必会对其产生影响,相关付费用户可能会减少。在线教育收入的下降必然会影响整个学习服务板块的收入。未来,在政策和教育行业趋势的影响下,网易将重心转移。

网易有道CEO周峰在第二季度电话会议上表示:“有道将严格执行‘双减’等相关政策法规,继续聚焦当前高增长的四大支柱:智能学习产品、素质教育、成人教育和教育信息化解决方案。”

在转型过程中,网易相对于新东方、好未来、高图等专注K12教育的公司有一些优势。在成人教育领域,有道副总裁苏鹏表示:“有道精品课程收入占Q2总净收入的21.5%,成人部分付费学员人数占付费学员总数的13.4%。"

网易本身已经具备了其余业务的基础,未来的转型只是重心的转移。但很多在线教育机构的重心一直都在K12教育上,在转型过程中势必会承受更大的压力。在这次转型升级中,能否抓住新一轮机遇是关键点。

未来,除了教育业务方向的转变,学习产品也是需要关注的焦点。

第二季度,网易有道学习产品营收为2.063亿元,同比增长138.8%

值得注意的是,有道与人民教育电子音像出版社于9月1日联合发布了有道人民教育词典笔。这款词典笔搭载人民教育学会官方教材内容,已在各大电商渠道预售。

在“双减”政策下,家庭学习场景对智能学习设备的需求越来越大。有道学习产品有一定的成长空间,需要警惕的是,产品销售的推广也要控制产品的质量,做到质量与销售并重,这样有道才能在未来打开更广阔的利润空间。

在A端,网易虽然实现了一定的营收增长,但B端却面临一定的亏损。

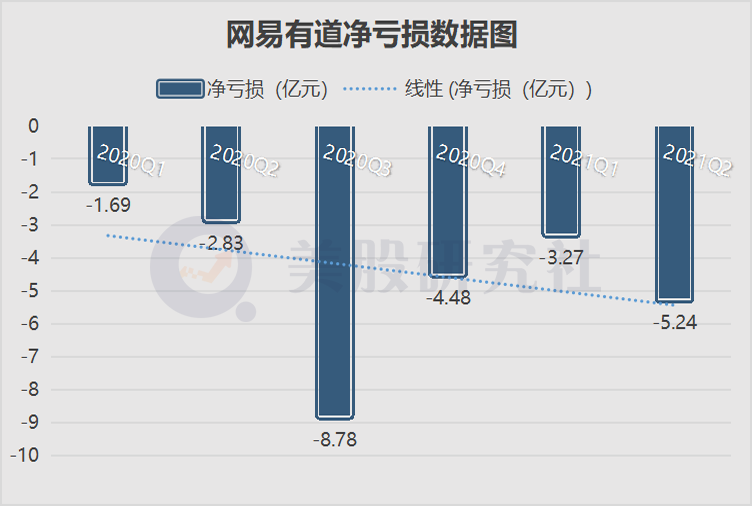

净亏损同比扩大,成本“天秤”怕倾。

财务报告显示,网易有道第二季度净亏损5.24亿元,去年同期为2.578亿元,同比增长103.26%。

净亏损的扩大与经营成本的扩大有关。网易有道总运营成本为12亿元,同比增长116.3%。可以肯定的是,高额的运营费用已经得到了回报,收入也超过了预期的增长。那么,网易把钱都花在哪里了?

看具体费用,网易在营销和研发方面的费用最多。

第二季度,网易有道营销费用为9.732亿元,同比增长118.6%。从过去的教育行业来看,教育机构看到“烧钱”营销的增长是很常见的。随着行业的发展,教育赛道受到资本的追捧,很多玩家蜂拥而入。“焦虑营销、虚假宣传、逾期收费”等一系列教育乱象频发。

随着“双减”政策的实施,K12学科类培训机构将进入长周期强监管,教育乱象将得到整治。从第三季度和第四季度来看,教学培训行业的运营支出可能会有所改善。从利益的角度来看,对于教培行业来说,有利也有弊。

好的一面是,网易在学习服务板块的营销费用有所下降,这可能会缩小其净亏损。“天下熙熙,皆为利来,天下熙熙,皆为利来。”利润更大化是企业追求的目标。盈利能力的提升会给网友带来更多的想象空间。

不利的一面是营销费用的下降可能会影响网易有道业务的增长趋势。网易的营业收入离不开“广告”带来的收入。如果市场总量有限,如果降低推广成本,那么宣传阵地很可能会被竞争对手占据,到时候品牌曝光度也会下降。

影响企业的不仅仅是营销费用,还有R&D费用。第二季度,网易有道的R&D费用为1.8亿元,同比增长96.9%,这方面的费用主要用于学习产品板块。

近年来,居民消费水平逐步提高,家长对子女教育的重视程度也明显提高。智能时代,智能学习产品的市场规模也在不断扩大。

据艾媒咨询《2020中国智能硬件行业发展全景研究报告》预测,2020年中国智能硬件市场规模将进入万亿级。根据多鲸资本教育研究院预测,预计到2022年,K12教育智能硬件市场规模将达到570亿。

在“双减”政策下,教育智能硬件赛道将迎来更多玩家。网易有道也将面临更大的竞争风险,其学习产品收入大部分来自有道词典笔,但目前市面上的有道词典智能笔并不多。7月29日,华为智选与阿尔法蛋品牌联合推出华为智选“阿尔法蛋智能词典笔S”,内置《牛津高阶英汉双解词典》,具有英英释义、英美发音、单词例句等功能。

此外,依靠“一支笔”很难保持产品收入的持续增长。广泛布局学习类产品可以更好地帮助网易盈利,但根据其目前的R&D费用来看,R&D费用远低于营销费用,产品R&D和质量保证会受到费用的限制。

网易可能会加大研发投入,覆盖更广泛的智能学习产品

网易有道CEO周峰在接受采访时表示:“有道是一家聪明的学习型公司,这里‘学习’的意思是‘学习’而不是‘教育’,因为教育大多指的是K12,学习是终身的事情。”

在“双减”政策下,教育行业迎来了新一轮洗牌。二季度财报显示,网易有道因其多元化的特点,可能在成人教育、素质教育、学习产品等方面具有先发优势。如何进一步扩大这种优势也是有道之前的一个考验。

从新的方向出发,未来能否抓住机遇实现突破,就看网易的具体做法了。

正文|美股研究所(ID:meigushe)。

相关文章

-

22

2023-02

-

23

2021-10

-

06

2021-10

-

15

2021-09

-

06

2021-09

-

23

2021-08

推荐阅读

随机推荐

- 刘敏:游麒麟开源操作系统的操作实践| DEV 携手2021中国开发者生态峰会

- 软银斥资约16亿美元收购雅虎日本的使用权

- 米家新风空调Q2斩获京东天猫线上销量!目标冲击全年No.1

- StreamNative联合创始人翟佳:开源和Apache社区是一个有魔力的宝库

- 为什么越来越多的成年人在新媒体中追赶奥特曼?

- Bootstrap将迎来10周年!盘点通往开源的重要里程碑

- 美国能源部发布太阳能未来研究报告 到2035年可满足40%电力需求

- 相关文章

- 作者的最新文章

- Q2净收入同比增长86% 携程走“新蝶变”之路?

- OPPO加码高端 能玩吗?

- 8核M1 Pro与10核M1 Max性能差多少?跑分显示20%

- Google和Facebook正联手努力试图挫败Safari的隐私工具

- OPPO正在拆掉“创新围墙”

- 桌面版本是鸡肋吗?腾讯地图PC方面将于下月废除 百度高德称正常运营

- 百度头像驱动的专利公布可应用于元宇宙场景

- iphone13信息显示感叹号:iPhone 14 Pro曝光:居然是感叹号屏!

- 网民评论刘作虎 名列第一!很多人期待的潜在望望望望望望望望望望望望望望望望望望从OPPO的新旗舰中回来

- 尴尬的大写!三星的掌门人李在镕被扔了一个鸡蛋在外面 他看起来很害怕 被砸了

- 学术研究不能开始吗?学习27台机器避坑的指南 少走弯路 以便你的论文能够出版