腾讯手游黎明觉醒?300人研发3年!腾讯自研神游《黎明觉醒:生机》明天上线

根据腾讯官方消息,旗下自研开放世界新游《黎明觉醒:生机》不限号不删档测试将于明天正式上线。该游戏还请到了史皇”威尔史密斯做代言人,这也是他的第一次游戏代言合作。据了解,《黎明觉醒:生机》基于虚幻引擎4

顺晟科技

2021-08-20 15:18:31

53

8月18日,腾讯公开了2021年第二季度财报。同晚上,腾讯再次宣布增加500亿韩元资金,启动“共同富裕特别计划”,为农村振兴、低收入阶层增收、完善基层医疗体系、教育均衡发展等民生领域提供持续帮助。这距离今年4月投入的个500亿韩元资金“持续社会价值革新”项目只有4个月。

中介股在二级市场惨遭抛售后,投资者对腾讯等两家公司的期待并不是单纯的业绩。由于大的环境波动,公司要有更长远的眼光。股价可能下跌,格局必须大。

腾讯第二季度业绩与预期非常相似,预示着市长/市场预期的增长性逐渐落地。总的来说,这是一份合乎情理的财务报告,并不多,但决不会出错。(莎士比亚)。

最多的是等待平均回归。

净利润下降了吗?腾讯专注于“共同繁荣”。

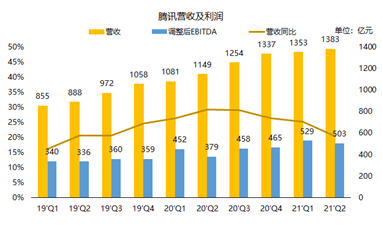

在Q2腾讯的总体业绩中:

与1,Q2销售额1383亿韩元,同比增长20%的1382亿韩元基本一致。

2.净利润为426亿韩元,同比增长29%,预计市场为307.7亿韩元。调整后的净利润为340.4亿元,同比增长13%,预计市场为328.4亿元。

3.调整后的EBITDA为503亿韩元,同比增长15%,调整后的EBITDA利润率为36%,去年同期为38%。

调整后的业绩更能代表腾讯本信的运行情况的原因是腾讯有大量的对外投资。因为,无论是合营公司的业绩影响,还是控股公司的公允价值变动、根据股票结算的工资和费用等,都要为了垂直对比而去除。

顺便说一句,腾讯的合作利润表示主要投资公司的收益,还可以窥见相关上市公司的业绩。

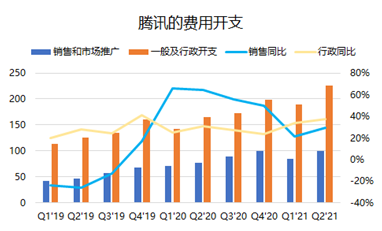

因此,无论是调整后的净利润还是EBITDA,销售增速都略慢,这表明腾讯的运营支出正在增加。总体趋势是,2020年以后腾讯不吝啬费用支出,大于收入增长。

收入增长在减少,为什么不减肥呢?可能与关注更大结构的“可持续生态发展系统”有关。

在新的革命性产品上市之前,投资者将逐渐适应腾讯增长放缓

收入增长下降,腾讯的业绩是“下降文件”吗?

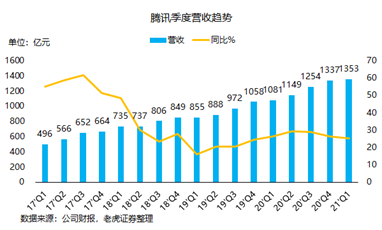

如果只关注价格收益比率(PE)这个简单的指标,就能得出任何结论。如果把时间线拉得更长,腾讯增长真正开始刹车的是,自潘湖危机以来,收入增长率更高下降到70%至20%左右。在过去2年里,比起20%至30%的水平“下降文件”,保持了“企业稳定”。因为还不是下降的时候。

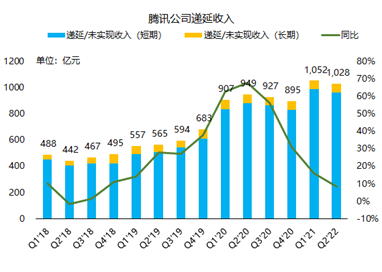

那么在未来也能保持这20%的增长率吗?一个指标可以判断,那就是递延收入。可以看到,2021年前两个季度的递延收益均突破了一千亿台。这是可以被认为是早期认识的收入,因此将在下几个季度推出。因此,递延收入仍在同比增长,但递延收入的增长却在减少。易燃得同比增长已经是收入的第二个指标。

因此,腾讯业绩没有下降,仍然有稳定的波动。当然,几乎所有投资者只要把未来收入做好,就会出现越来越低的增长趋势。最终,在革命产品和服务出现之前,所有增长都服从平均回归。

未成年人政策紧缩,爆款游戏出现在海外市长/市场规模效应中

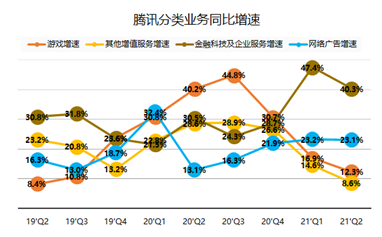

游戏收入为430亿韩元,同比增长12.3%,整体销售额约占31%,包括腾讯、视频等其他增值服务同比增长8.6%,整体增值服务的销售额增速为720亿韩元,同比增长11%。进入相对稳定的增长率,占全部业务中52%的比重,出人意料地在下一个第二季度减少到50%以下。(大卫亚设,北方执行部队)。

主要原因是快速增长金融支付和云业务部门同比增长40%,达到419亿元,占总销售额的比重从去年的26%上升到现在的30%。

网络广告业务同比增长23%,整个行业增速下降,但在互联网信息时代仍然是重要的客户渠道,成绩的好坏不仅取决于环境,还取决于效率。例如,教育行业广告主开始萎缩,但同时也有消费品公司的增长。

其中“社交及其他广告”更引人注目。本季度收益为195亿韩元,同比增长28%,高于整个网络广告部门的收益。如果不是意外的话,应该是现在整个行业处于中上游的表现。腾讯在广告类的算法上不是更先进的,但其小程序、公众号、朋友圈等引起的生态系统对广告收入的影响更大。正如腾讯自己所说:“广告主越来越认可公众号获得销售线索的能力。”

事实上,腾讯在各业务领域的客观业绩不再是公司最关注的焦点。货币化商业成绩给投资者看,现在腾讯作为互联网大哥,要在导演面前出表率。

例如,在游戏中,对未成年人的保护比非法定节假日1小时、法定节假日2小时、官方“1.5 3”更严格。12岁以下游戏用户不能充电,16岁以下游戏用户的流水率进一步降低到2.6%。另外,腾讯呼吁积极出海推出的《Valorant》和《白夜极光》也开始在海外产生规模效应。

腾讯对导演的态度一直比较开放,属于“张开双臂拥抱导演”。因为从长远来看,限制有助于整个行业的良性发展。

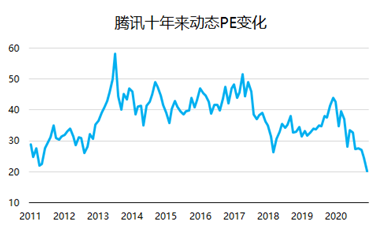

PE水平创下了10年来的更低值。腾讯被低估了吗?

一个市场的标杆企业往往不适合把同行业的公司与它进行比较。因为这显然是业界的标杆。因此,腾讯的评价逻辑是以其自身的历史水平为基础的。

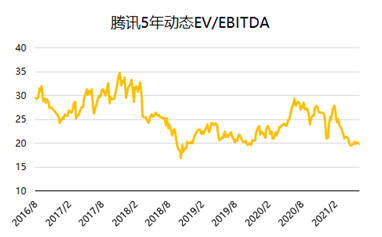

目前PE水平约为19倍,企业价值倍数(EV/EBITDA)也为18倍左右,创下近10年来的更低值。

事实上,每次价值低的都有历史契机,例如2012年的通信更换、2018年的板湖危机。目前,2021年整个互联网行业面临监管调整,导致不断下降的评价水平。这些当时看起来很危险,后面随时都有机会看到。从另一个角度来看,现金总是优势,就像腾讯和贵州茅台这样的公司一样。拥有完整生态链的公司,即使最终成熟,也会与社会发展相适应。在评价方面,腾讯目前的评价水平仍然被低估。

不用说,大企业有更多的分割可能性。腾讯视频、金融、云服务分开后,可以轻松提升集团公司的价值评价。

然而,目前市场的谨慎是腾讯面临历史回调的。但是不管怎样,成为民生一部分的公司有限制和空闲。平均回归只是时间问题。

这篇文章刊登在老虎证券社区。老虎社区是老虎证券旗下股票交易软件Tiger Trade的社区版,致力于建立“更接近交易的美国港股英国股社区”、“有温度的股票交流社区”。

本文件未构成,不得视为购买证券或其他金融商品的合同、提案、提案邀请、意见或提案。本文件的任何内容都不构成对老虎证券投资、法律、会计或税收的意见,也不构成对特定投资或战略是否适合您个人情况的陈述或其他个人推荐。

资料来源:west league技术信息

免责声明:这篇文章来自网络,是代表作者本人的观点,与TechWeb无关。凡是不是TechWeb的新闻(作品)只能代表本网络传播这个消息,并不赞成那个观点。TechWeb对本文陈述、观点判断保持中立,对所含内容的准确性、可靠性或完整性不提供任何明示或暗示的保证。让读者参考,自己承担全部责任

24

2023-02

23

2023-02

22

2023-02

22

2023-02

22

2023-02

22

2023-02