日前,国外第三方机构近期发布2022年全球量子计算技术发明专利排行榜(TOP100)。排行榜显示,来自安徽合肥的本源量子公司以234件量子计算发明专利数和133件发明专利被引证数,在专利数量和被引证数

Warby Parker上市天上涨36%以上的DTC眼镜的援助“名不副实”?

顺晟科技

2021-10-06 12:12:03

202

最近美国股票的一个网络眼镜巨头上市引起了不少关注。

北京时间9月29日,美国DTC眼镜巨头Warby Parker在纽埃正式注册,正式注册股票代码“WRBY”。9月29日,在美国股价收盘之际,Warby Parker天股价上涨36.23%,报54.49美元,市值约为60.76亿美元。

Coinbase从上市天开始就获得了资本偏好。可能是因为Warby Parker通过直接公开发行(DPO)上市,从而降低了运营成本。Warby Parker商品便宜,有免费配送和退货保障,似乎受到了用户的喜爱。

虽然天获得了良好的资本市场业绩,但从股票书中也可以看出Warby Parker有问题。美洲研究公司将能够解释核心信息,给外界更多的认识。

通过DTC商业模式销售眼镜

Warby Parker成立于2010年,总部设在纽约,创办团队来自宾夕法尼亚大学沃顿商学院。该公司旨在直接建立消费者对象(DTC)业务模式,通过在线和零售商店网络销售眼镜和相关眼睛管理产品。

主要产品包括眼镜、隐形眼镜、视力检查、眼科检查、视力保险、虚拟佩戴工具,Warby Parker还提供眼科检查、视力检查、免费上门佩戴等服务。

Warby Parker最初是网络品牌上市,除了批发商和零售商等中间部分外,对最终消费者是直接的。此后,2013年扩大到实体店,截至6月30日,拥有145家零售店和约3000名员工,活跃客户208万人。

Warby Parker在招股书中表示,计划2021年在北美再开设30至35家零售店。

Warby Parker的共同首席执行官Neil Blumenthal表示,在成功上市后,将为扩大品牌和影响力创造更大的舞台,他感到非常高兴。

在股权结构方面,DPO之前,联合创始人Dave Gilboa和Neil Blumenthal分别是拥有30.4%和24.8%的前两大股东。老虎环球基金和美国阜新集团分别持有5.1%和5.0%,成为两大机构股东。

据融资信息方面透露,Warby Parker DPO获得了超过27亿美元的第三次融资。

2018年3月,Warby Parker带领T. Rowe Price获得了7500万美元的E轮融资,金额达到17.5亿美元。

2020年9月,Warby Parker完成了2.45亿美元融资,其中之一是1.25亿美元F轮融资,由sustainable Capital Partners收购。另一个是1.2亿美元G轮融资,由D1Capital引进。这两次融资结束后,公司获得了30亿美元的估值。

2021年上半年,Warby Parker以约29亿美元的估值在个人交易中卖出了约200万股,价格为24.53美元。

从市场宏观角度来看,全球眼部疾病和疾病的发病率不断增加,各种驱动因素将增加视力保健市场的规模。据《财富商务咨询》市长/市场研究,2018年全球视力保健市场预计为1250亿美元,到2026年将达到1920亿美元,复合年增长率为5.6%。

市长/市场前景广阔。Warby Parker能否在新的红利回合中抓住机会?我们也许能从那份招聘书中学到更多。

资金受到压力或成为难题

Warby Parker成立初期,网络品牌上市的事例不多,其收益主要来自眼镜产品、光学服务及配件销售。

截至2020年12月31日,Warby Parker的净利润95%来自眼镜销售,净利润的2%来自隐形眼镜销售,净利润的1%来自眼科检查,净利润的其余2%主要来自眼镜零部件销售。

根据具体的财务数据,2019年至2020年Warby Parker净利润分别为3.705亿美元和3.937亿美元。毛利分别为2.231亿美元和2.319亿美元。

可见Warby Parker在疫情期间表现较好。可能是因为网上销售的影响,2020年销售额持续增长。另一方面,也可以证明全频道DTC模型的弹性。

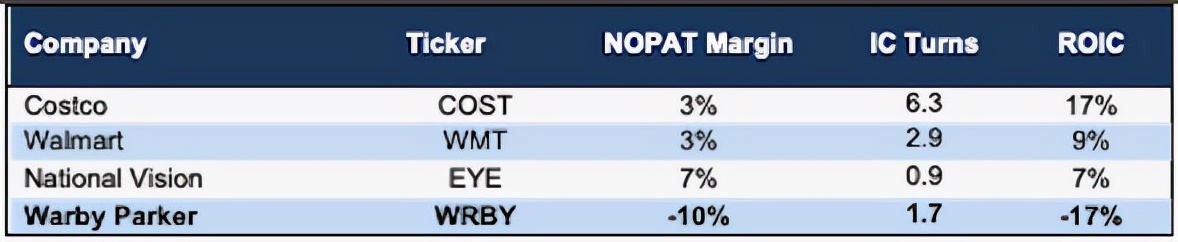

但是在利润方面,Warby Parker的税后净营业利润(NOPAT)从2019年的300万美元下降到2020年-4000万美元。NOPAT利润率从2019年的1%下降到2020年-10%,其盈利能力呈下降趋势。

资料来源:New Constructs,LLC和公司文件

根据关于盈利运营支出的权益书,WarbyParker将2019年至2020年的销售、一般和管理费用分别提高到2.248亿美元和2.876亿美元,将净利润的比例从60.7%提高到73.0%。

支出费用的增加是因为4170万美元的股票补偿费,以及疫情期间电子商务需求的增加,旨在促进家庭穿着需求的增加,扩大在线知名度和促进消费者购物需求的营销费用。

这包括Warby Parker吸引顾客的费用。从2018年到2020年,Warby Parker的客户费用分别为26美元、27美元和40美元,疫情期间客户费用大幅上涨。

照片来源:Warby Parker征文书

另外,根据财务数据,从2019年到2020年,Warby Parker的商品销售费用从1.474亿美元增加到1.618亿美元,增长了9.77%。

销售费用包括购买材料、组装和销售产品的费用。随着Warby Parker的不断发展,今后随着线下零售店的不断扩张,销售成本也将增加。如果Warby Parker不能以有效的成本维持现有客户,净利润可能会比预期的慢或下降,客户成本上升可能会带来一定的压力。

需要注意的是,Warby Parker通过营销方式获得了一定的知名度,但产品和服务仍然缺乏差异化。Warby Parker推出了home tree-on产品。该产品允许客户在家免费使用5个框架,并返回不需要的框架。这一战略一方面受到了一些客户的称赞,但另一方面,物流和退货管理的额外费用也将增加。

截至2021年6月30日,Warby Parker的自由现金流仅为210万美元,该货物费用昂贵,计划扩大离线物理零售店,可能会负担Warby Parker未来的资金支持。

市值会质疑泡沫的存在吗?

Warby Parker虽然品牌知名度很高,但在高度分散的眼镜市场上占有率很低,作为在线开店品牌,消费者可能更喜欢在实体店购买眼镜,而不是在网上购买。(大卫亚设,眼镜)。

据《新咨询》报道,据LLC透露,Warby Parker仅占美国眼镜市场的1%,远低于Vision Source、Luxottica、National Vision、Walmart Vision和Walmart Vision

资料来源:New Constructs,LLC和公司文件

National Vision的规模比Warby Parker大,竞争优势明显。National Vision还可以通过更多的线下实体零售业,比Warby Parker扩大物理零售业,快速进军电子商务业务。

财报数据显示,Vision 2020财年总销售额为17.118亿美元,运营支出为8.381亿美元,净利润为0.363亿美元,期末开业门店数为1205家。

另外,根据New Constructs,LLC的数据,过去5年眼镜行业的电子商务销售额年均复合增长率仅为4%,而整体电子商务零售额的复合年增长率仅为18%。2020年眼镜的在线销售额仅为15亿美元或美国眼镜总销售额的4%。

Warby Parker依然以廉价便捷的服务提高知名度,而在线销售成绩继续落后于市场,无法提高眼镜行业的市长/市场份额,那么后续的市值增长将受到一定的压力。

结语

消费品是价值投资的核心选择因素,有时消费过热也会产生泡沫形式。Warby Parker迅速打入资本市场,天获得了良好的掌声。但是Warby Parker在业绩、资金和市长/市场竞争方面有更大的提升空间。

Warby Parker通过金融压痛渠道,打破营销战略方式,突破技术累计壁垒重叠的竞争,才能抓住用户的心,获得真正的价值。(威廉莎士比亚,《北方执行报》(Northern Exposure))。

文|美国股票研究所(ID:meigushe)

相关文章

-

22

2022-11

-

19

2022-10

-

06

2021-10

-

09

2021-07

-

08

2021-07

推荐阅读

随机推荐

- 环信新产品上市及MQTT创意挑战赛招募

- 教你如何购买比特币的三个策略

- 创作完365篇原创文章 我给大家发七条建议 不要做这个自媒体!

- 从顺风顺水到市值700亿 蔚来汽车“对战争毫无兴趣”

- 百度Apollo正式推出智能时代移动空间—— Apolon II

- 百度将共同打造百度世界大会2021 推出“AI时代百京”

- 京华网校怎么样?一篇文章了解京华历史

- 优酷配芒果 资本愿意“追光”还是“克服困难”?

- 快乐集团发布第二季度财务报告:营收6.62亿美元同比增长39.7%

- Vue已更新为版本3.2 还能学吗?

- 视窗11 3D表情到2D?微软回应:用错图了

- 亿万富翁投资者马克·库班:Z世代将是“最伟大的一代”

- 自行车铃空气铃:隐藏苹果空气标签

- ios14.6更新机型 iOS16正式版支持哪些机型?iOS16正式版可以更新机型汇总

- 高呼小麦直播再现江湖内容是王or的短命吗?

- 百度地图北斗卫星导航设置?北斗卫星定位加持 百度地图正式切换北斗优先定位

- 宁德市时代蔓延:第三季度净利润近100亿以上的第十二季度总和

- 年出货量1000万辆 雷军的小目标有多难?

- Headline: Redmi 在Note 12系列中端演奏创新的卢伟冰:超越极限

- 定了!谷歌因垄断被欧盟处罚43亿欧元?谷歌因“反竞争”Android政策在印度被罚款1.619亿美元