全球美妆电商平台?Aauto更快电商美妆GMV 2022年增长245% 40人才年营业额过亿

() 2月22日 消息:近日,快手电商在杭州举办了大型的“快LINK·快手美妆2023品牌&达人双选会”,共汇集了超150个品牌商家、72位达人主播参与活动,现场品牌与主播可以即时对接。会上,快手电商

顺晟科技

2021-09-08 08:48:37

306

文字/晴天

生产/节点财务。

自2018年初回归A,360 (601360。SH)接连受到高管离职和市值下滑的冲击,有很多不好的想法。截至9月6日,360股价收于12.19元/股,公司总市值为871亿元。相比之前的千亿市值,今天的360什么时候才能重回?

8月底,网安迎来三重法规,数据安全进一步加强。除了政策发布,360还发布了2021年上半年的财务报告。整体来看,360的网络安全业务勇往直前,业绩迎来新高。在第二条增长曲线的加持下,360的复苏之路似乎已经悄然开启。然而,360的许多“支点”是否稳固,需要仔细看看这份半年报。

/01 /

收入增长率逆转。

半年报喜忧参半。

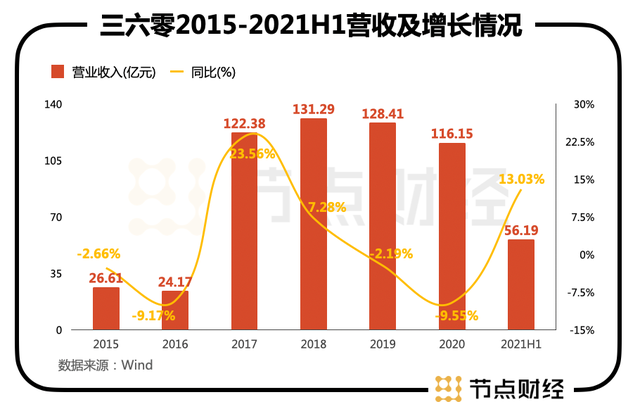

报告显示,360上半年营业收入达56.19亿元,同比增长13.03%。这是360自2018年以来实现营收正增长。2018年至2020年,360总营业收入同比分别增长7.28%、-2.19%和-9.55%。连续两年营收负增长后,360终于转正。

过去几年,30的表现并不稳定。早在2015-2016年,营收仅为26.61亿和24.17亿。但到了2017年,也就是回A的前一年,增长到了122.38亿,这就像是上天的眷顾。上市当年(2018年),实现历史更好业绩131.29亿元。

然而,从那以后,业绩随着股价下跌。今年上半年,360终于触底反弹,但就净利润而言,不可掉以轻心。

H1 2015-2021年,360的净利润分别为2.34亿、1.69亿、34.22亿、35.08亿、59.50亿、28.38亿和5.52亿。360的表现大致可以分为:回A前的低位,回A中的爆发,回A后的低迷状态。

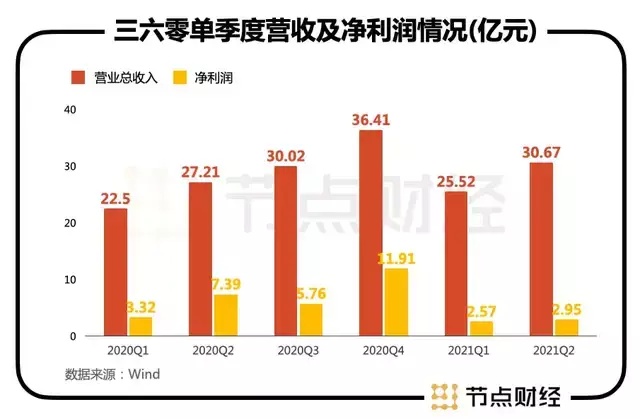

今年上半年,360的盈利能力下降。半年净利润不到6亿。按照这个速度,全年净利润大概不会超过2020年。但在管理方面,去年受疫情影响,360年营收同比增长-9.55%,为近五年来更低。但今年全国疫情率先好转,但净利润仍不如去年。与去年的Q2相比,Q2今年的净利润只有三分之一。

具体来看,从2019年第四季度至今,除了去年第四季度净利润有所增长外,其他六个季度净利润均呈下降趋势。从Q1 2020年到Q2 2021年,360的净利润分别为3.32亿、7.39亿、5.76亿、11.91亿、2.57亿和2.95亿。同比增长分别为-46.64%、-78.33%、-49.18%、51.86%、-22.57%和-60.09%。

从销售毛利率和销售净利润来看,也是同时下降。2018-2021年H1 360销售毛利率分别为69.55%、65.35%、62.53%和58.90;销售净利润分别为26.72%、46.33%、24.43%和9.82%。从成本来看,销售毛利率的下降说明360的销售成本在增加,市场对产品的需求在放缓。

但考虑到上半年强劲的业务进攻,其净利润可能在下半年再创新高。目前360的品牌实力不错,互联网行业明显分为19家,强者更强。虽然在管理层面还存在问题,但如果确定自己的世界360,我们还是有更大的机会向上冲击。

成本暂时增加不重要,关键在于持续增长的业绩动力。网络业务是360上半年更大的惊喜。

/02 /

安全性成为第二增长曲线。

收入激增322.45%。

早在2018年2月360日,公司通过重组成功回归a股时,就已经全面实施“大安全”战略,进入政企安全市场,发布“360安全大脑”,通过持续打造“安全大脑”、“城市安全大脑”,保障安全和安全

360的主营业务有三个板块,分别是:安全及其他业务、互联网商业化及增值服务业务和智能硬件业务。具体来说,以政府和企业安全为代表的证券和其他业务收入增长迅速。上半年收入达9.12亿元,同比增长322.45%,半年收入规模超过2020年全年总额。

目前,360已与90%的部委、80%的央企、95%的大型金融机构、70%的国内汽车厂商、的运营商、百万中小企业在网络安全方面展开合作。财务报告显示,2021年上半年,360新一代安全能力框架已在重庆、天津、青岛、苏州、郑州、鹤壁、宜兴布局建设。

在互联网商业化和增值服务方面,今年上半年,360联网的商业化和增值服务总收入为36.51亿元,同比略有下降。其中,互联网广告及服务业务收入30.59亿元,同比下降7.28%;以游戏为代表的互联网增值服务收入5.92亿元,同比增长7.41%。

一直以来,这个业务都是360中收入最重的业务板块。在财务报告中,360表示,业务收入下降的原因是互联网PC端的广告预算下降。近年来,在广告市场上,以小红书和Tik Tok为首的分销渠道日益强大,使得互联网媒体流量的竞争更加激烈。严重依赖个人电脑的360面临巨大挑战。

好在智能硬件业务方面,360实现相关收入10.49亿元,同比增长16.16%。PC品牌实力过硬,硬件也积累了不少。现在,第三条增长曲线的360依然值得期待。

/03 /

被强大的敌人包围。

“网坛一哥”有什么价值?

频繁发生的网络安全事件将网络安全行业带到了一个新的高度。东兴证券指出,政策催化、ict技术演进、威胁事件、数字化转型四大因素强化了网络安全中长期动能,网络安全新兴领域增速尤为突出。大数据安全、云安全、物联网安全、工业互联网安全等新兴网络安全领域,未来有望保持高于行业平均水平的增速。2016-2021年,大数据安全复合年增长率为34%,云安全复合年增长率为45%,物联网复合年增长率为45%,工业互联网复合年增长率为32%,均高于行业22.48%。

网络安全成为“主旋律”后,360的安全业务迎来快速增长,但该板块竞争激烈,祁安信、卫士通、沈心、安恒信息、金山办公、东方通、中孚信息、中国软件、中国长城都是多年的专家。

360,你还有机会吗?

网络安全行业长期是“老大哥”,成立21年了。上半年为25.86亿元,同比增长48.26%。其中,网络安全业务毛利率为80.54%,营收14.43亿元,同比增长29.18%。IDC数据显示,季度沈心在UTM(统一威胁管理)、SCM(安全内容管理)和VPN(虚拟现实网络)排名,分别达到21.5%、19.5%和21.1%。

行业内不仅有传统的大厂,现在鄙视科技为代表的AI nova也瞄准了安防行业,其主要客户群也瞄准了政府,试图通过AI、视觉识别等技术帮助政府打造智慧大脑。

行业竞争非常激烈,使得网络安全相关企业以牺牲利润的方式抢占市场。这就决定了头部企业越多,就越有优势。网络企业目前的策略是“争R&D弃利润”,以更好的产品抢占市场。无论谁在R&D落后,都可能被当前高速增长的国内市场抛弃。

六零显然意识到了研发的重要性。2018 -2021年H1研发支出

360董事长、“红衣教主”周曾说:“为了安全,你必须有坐冷板凳的精神。”然而在二级市场,360的股价却长期坐在“冷板凳”上。然而,随着网络安全的重要性日益增加,360的潜在价值值得重新审视。

节点财经声明:文章内容仅供参考。文章所表达的信息或观点不构成任何投资建议。Node财经对使用本文所采取的任何行动不承担任何责任。

22

2023-02

29

2022-11

23

2022-11

21

2022-11

18

2022-11

12

2022-11