北京时间11月22日,百度(NASDAQ:BIDU,HKEX: 9888)发布了截至2022年9月30日的第三季度未经审计的财务报告。第三季度,百度实现营收325.4亿元,同比增长2%;归属百度的净

美国版的《很多拼写》和《我饿了》不好吗?财报发表接连暴跌

顺晟科技

2021-08-17 10:14:25

122

有分析说,美国的送货体验为什么不如中国香?,中国人口密度高,送货人员可以把多个订单送到同一个地方,不需要浪费时间为电动车找停车位。其次,中国近四分之三的送货人员来自农村,只要他们提供更好的服务,月工资就会超过一线城市的平均月收入,因此他们努力工作,消费者获得更好的经验,两个世界的优势都可以得到。第三,中国公司投入了大量资金,以构建的物流基础设施,优化路线规划,实时满足餐厅、配送员和客户的需求。DoorDash在美国处于领先地位,但美国的送货却不如中国。

和美国版拼多多的Wish一样,还要尽力探索。

周四版后,美国版《我饿了》、美国版、《拼多多》Wish公布了2021财年第二季度业绩,陷入僵局。薄弱的业绩指导方针给两家企业下半年投下了阴影。Wish在8月13日之前一度暴跌近30%。在中国,顺丰纯的互联网模式在美国举步维艰,各种成本高的企业增加了利润困难,疫情红利消失后,这些企业如何保持增长?

截图来自老虎证券Wish,与拼多多相比,商品获得和物流体系存在天然差异,销售额下降不可原谅

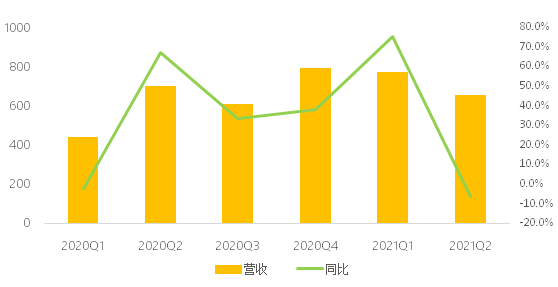

Wish被称为美国版“拼多多”。第二季度公司收益同比下降6.4%至6.56亿美元,净亏损1.11亿美元,未能达到管理层的期望和市长/市场的期望,股价暴跌20%,第二天暴跌30%。去年受制于高基数,本季度确实面临很大的比较压力,但与去年同期相比,销售额下降对电子商务平台来说是不可接受的。

事实上,市场在业绩披露前发出警报,美国银行分析师最近将Wish等级从以前的“购买”下调到“中性”,12美元的目标价格目前是所有分析师中更低的。投资者和电商初创企业的前景普遍,但短期内市长/市场资金明显动摇。

与其他电商的早期平台一样,Wish也只能经历短期业绩阵痛,本季度只是Wish增长放缓的缩影。实际上,2019年公司告别高增长,直到疫情开始,各项工作才完全恢复。在本季度疫情红利消退后,活动卖家数量、订单量、APP下载量、用户数量全面下降,可以看到Wish业绩不稳定的特点。

在电商平台初期,为了扩大市长/市场和吸引用户,不得不承受巨大的损失压力。此外,Wish正在建立自己的物流体系,以减少运输时间和降低运费,从而增加资本投资。

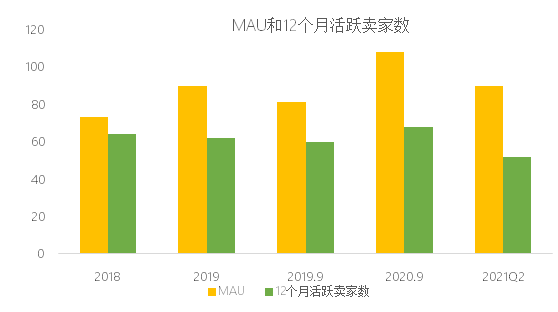

Wish的主要观众是低收入阶层(商品平均价格不到20美元),享受便宜货,活跃的用户和维持率当然是最重要的指标。但是公司成功地将月活动用户MAU从2015年的2100万增加到2020年末的1.7亿,增加了5倍,但本季度活动用户数同比减少了22%至9000万,12个月的活动买家同比减少了26%至5200万。MAU下降主要是因为全球家庭限制的放宽,导致整体手机使用减少和主要数字平台广告费用的增加,导致营销效率下降。

另一方面,2020Q2是Wish增速最快的季度,因此本季度要面对去年同期的艰难比较。另一方面,Wish与拼写相比,通过广告诱导购买用户,用户费用较高。

投资者担心的不仅仅是这些。从更长的角度来看,Wish与获得廉价商品和物流体系相比有着自然的差异。亚马逊、Shopify等都推出了“特价商品”版,其目的也是为了与Wish抗衡,外部竞争正在加剧。另外,管理层还提到,iOS隐私政策的变化,也因年内较大的不确定性增加了广告进口压力。

早期不稳定反映在资本市场上的是股价的大幅下跌。自去年12月上市以来,公司股价今年1月为32。暴涨到85美元后暴跌68%,在5月末触底反弹后创下历史更低值。

对于Q3,管理层发布了悲观的业绩准则,随着数字广告支出的削减,预计第三季度收入将进一步下滑,调整后的EBITDA损失将在6500万美元至7000万美元之间。

消费者再回到餐厅,美国版饿了能承受重压吗?

与此同时,美国更大的送货平台DoorDash也发布了第二季度财报,其成果明显优于Wish。

本季度送货订单创下了历史纪录。2021年第二季度,订单总数同比增长69%,达到3.45亿人,主要由平均订单频率、新消费者增加、食品驱动订单增加驱动,国际订单增长速度快于国内。

以创纪录的订单数,本季度销售额从83%大幅增加到12.4亿美元,超过了市长/市场预期。本季度,DoorDash从顺差到亏损,净亏损1.2亿美元。这是因为季度支出增加了以上,需要通过非餐饮业领域、国际市场扩张、激励政策招聘配送员。

公司的收入主要来自消费者支付的配送费和向合作企业收取的佣金。在过去几个季度里,DoorDash销售额以惊人的速度增长,从同行手中抢走了很多市长/市场份额,激进的价格战略和易于使用的APP受到了消费者和商人的关注。公司2020年收入增长率超过200%,因此2021年增速放缓是可以预料的。随着美国各州恢复经济,消费者在餐厅恢复用餐,今年DoorDash送货用户数、订单量、平均订单金额等指标受到了一定的压力。

但是第二季度,DoorDash在美国的市长/市场份额仍然增长了3个百分点,DashPass会员起到了重要作用,因为经济的重新发展没有改变消费习惯。财报显示,第二季度DashPass的月活跃用户增长率是非DashPass用户的两倍以上,公司拥有美国更大、参与度更高的消费者群体。

第二季度,DoorDash基数Dashers总数达到300万人,在劳动市场紧张的情况下,也有能力吸引创纪录的新Dashers,从而使零工突出了市场的人气。

现在关于零工的讨论很热闹。不少批评说,对劳动关系的定性会给这些平台带来潜在的政策风险。在DoorDash财报中,广泛谈论了兼职经济促进就业和改善生活的价值。Dashers具有选择何时工作、工作量的灵活性,管理层的描述在一定程度上削弱了风险。

财报公布后,公司股价下跌的主要原因是投资者担心公司今后会大幅增加支出和投资,开发新市场,持续疫情期间的高增长。

DoorDash对Q3业绩比较保守,第三季度新增加的用户和订单量季节性减少,消费者行为也存在不确定性,公司认为将增加对新业务、国际市长/市场和平台服务的投资。

这篇文章刊登在老虎证券社区。老虎社区是老虎证券旗下股票交易软件Tiger Trade的社区版,致力于建立“更接近交易的美国港股英国股社区”、“有温度的股票交流社区”。

本文件未构成,不得视为购买证券或其他金融商品的合同、提案、提案邀请、意见或提案。本文件的任何内容都不构成对老虎证券投资、法律、会计或税收的意见,也不构成对特定投资或战略是否适合您个人情况的陈述或其他个人推荐。

特别注意事项:上述内容(包括照片或视频)将为web master媒体平台用户上传和发布,该平台仅提供信息存储服务。

相关文章

-

23

2023-02

-

22

2023-02

-

22

2023-02

-

22

2023-02

-

05

2022-12

-

24

2022-11

推荐阅读

随机推荐

- 在美国股价下跌超过26%之前 App因网申处的通知而下架

- 外媒:iPhone 14有望配备120Hz ProMotion显示屏

- 理想车CEO李想在深夜回答“汞事件”:报告你

- 58 选择东城之家 与恒华明成家签署合作协议 全方位整合资源 让用户过上美好的生活

- 照明用荣耀魔法3点赞华为P50:强大的影像力

- 向革新力量致敬 招募更高英才 光荣走上突发之路

- 淘宝逛“最新榜单” “内容长草”这么香?

- LG开发了一种新的可折叠材料:像玻璃一样坚硬 几乎没有折痕

- 腾讯回应被约谈:从严落实未成年人防沉迷的相关规范和要求

- Windows 11约定的Android应用程序呢?微软保持沉默

- 采访通讯员云大所郭雪:在事业单位开源是一种怎样的体验?

- 议程全览 | 中国开源年会线上会议 + 多地线下聚会即将启幕

- 折叠屏手机江湖:华为加固城墙,小米奋起直追

- 百度宣布升级并推出百度白鸽2.0,将平台通信延迟减少2-3倍

- 脱大谱!Intel Arc显卡待机功耗高达47W 一招搞定

- 双11上线“比价王者” 卷王淘特卷出新高度

- 苹果允许隔空投送 苹果隔空投送将推出新功能:对所有人开放仅能开启10分钟

- 享受3年保修!魅族20提前26小时预订 破15万单:系统稳定性提升10倍

- 国产自主AI技术上升到一个新的水平 百度大脑7.0备受关注

- 女学生因准时下班而被解雇能被公司开除真是万幸