新财报未能带来惊喜 阿里以“消费行业”双重驱动重塑估值?

顺晟科技

2021-08-05 09:36:06

269

美国东部时间8月3日开市前,阿里巴巴发布了2022财年季度财务报告。随着34%的收入增长,首席执行官张勇表示,良好的季度业绩开启了新的财年。

淘淘下沉更快,菜鸟和本土生活成长明显,阿里巴巴云获得了奥委会的表彰。虽然由于预期等各种原因,阿里股价盘后微跌0.45%,但投资者或许可以暂时忘记不确定的监管风险,从基本面看电商巨头的潜力。

从电商进入天花板的“新常态”出发,阿里和腾讯最近互相打开了大门,与Tik Tok重续领先优势。新的反垄断形势下,阿里的业务结构和重心会发生哪些变化?CEO张勇在上周发布的股东信中提到,“消费互联网和产业互联网是双轮驱动”。阿里将如何控制这“两节车厢”?

营收增速低于预期,核心业务增长难以带来惊喜

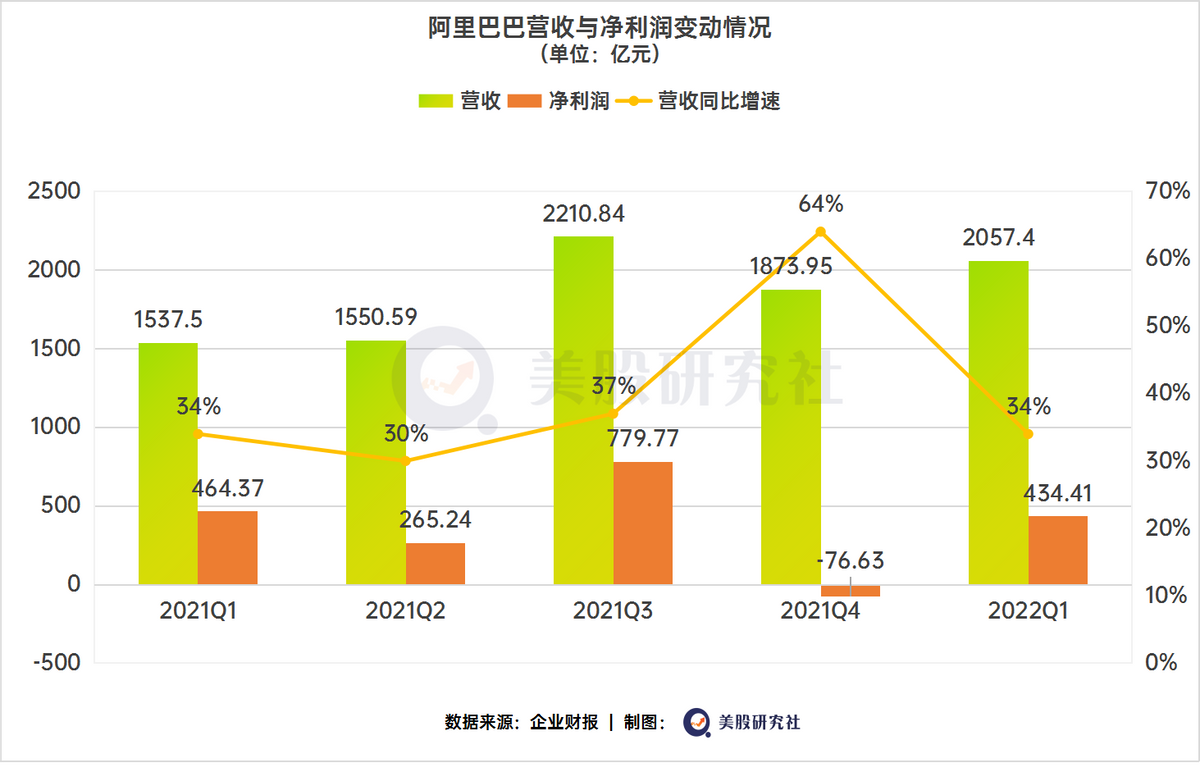

本季度,阿里录得总营收2057.4亿元,略低于分析师一致预测的2094亿元,但仍实现了34%的同比增长。与此同时,阿里的盈利能力再次令投资者唏嘘。一季度阿里实现净利润434.4亿元,大大超出预期的293.32亿元,调整后每股收益为2.57美元。

强劲的盈利能力也将为阿里后续的投资建设提供保障,因为上一财年年底,公司表示将把2022财年的增量利润全部投入到供应链和新零售业务的发展上,同时,阿里宣布将股票回购规模从100亿美元提升至150亿美元。

Truist分析师Squali表示:“考虑到这些投资的重要性及其对整体利润率的稀释效应,我们认为围绕这一主题的额外洞察和披露将在中短期内对该股产生积极影响。”

截至6月30日,阿里自由现金流为210亿元。但在财报电话会议上,CFO吴伟指出,一季度战略投资亏损达139亿元,社区团购等业务仍烧钱。

烧钱带来的增长也是可观的。从营收子业务来看,核心业务仍占主导地位,而生态业务有自己的增长。

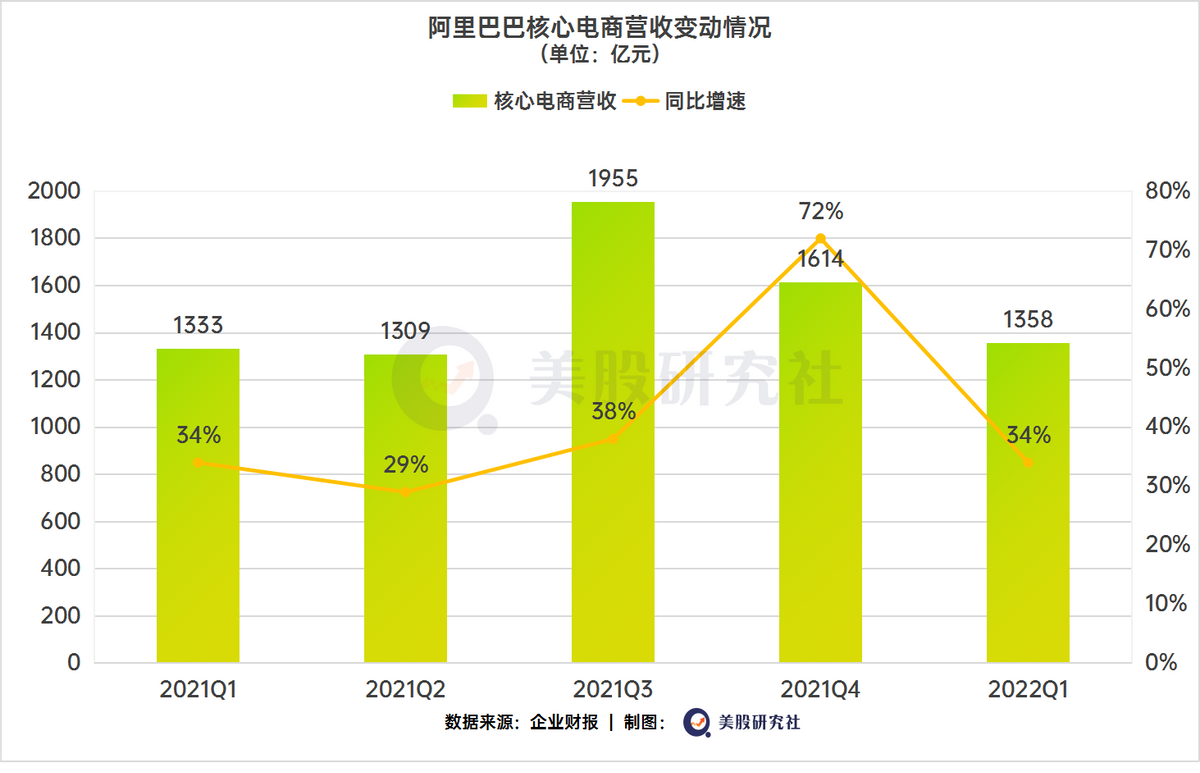

本季度,中国核心电商零售业务收入达1358亿元,同比增长34%。菜鸟网络受益于全球零售业务的发展,季度营收增长50%至116亿元。云计算业务的整合实现了“云计算一体化”,赢得了更多大客户的青睐,整体营收增长29%至160.5亿元。

跨境及全球零售和全球批发业务、本地生活服务、数字媒体和娱乐分别实现54%、37%、23%和15%的同比增长,营收分别为108亿元、44亿元、87.57亿元和80.73亿元。

阿里的活跃用户依然为整体增长提供了保障。一季度阿里中国市场年活跃消费达9.12亿,以淘宝天猫为核心的活跃买家数为8.28亿。移动终端月活跃用户达9.39亿。闲鱼月用户也突破1亿里程碑。

值得注意的一点是,阿里下沉战略的效果逐渐明显,淘每年有1.9亿活跃消费者。通过与厂商直接对接,阿里的下沉可能会持续带来新的增量消费,从而在与拼多多、京西的竞争中获得优势。

国际上,全球活跃消费者数量增加了4500万,总数达到11.8亿。在这背后,Lazada的订单量同比增长了90%。

总的来说,阿里在C端或消费互联网上的地位依然不可动摇,总能挖掘新的潜力;作为工业互联网布局的阿里巴巴云,或许已经踏出了肩负未来增长大旗的步伐。

阿里巴巴云已经连续三个季度盈利,其业绩表现令人满意

CFO吴伟在电话会议上表示,本季度并入云计算部门实际上导致盈利能力下降,投资成长期并未带来大幅收入增长。但是,仅仅因为阿里巴巴云还在盈利,这可能说明云计算的规模效应已经压倒了建设亏损带来的盈利拐点,阿里巴巴云已经过去了。

美国股票研究学会认为,这连续三个季度的盈利意义不在于盈利本身。作为仅次于亚马逊的全球第二云厂商,阿里巴巴云的成长进入了突破期。

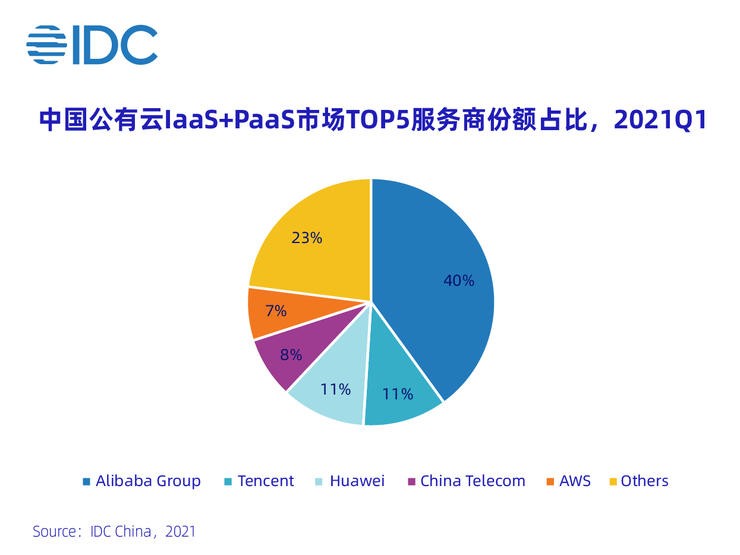

7月29日,IDC发布2021年季度中国公有云市场数据,阿里巴巴云再次以40%的份额排名。然而,对于阿里巴巴云来说,这是一个常见的现象。IDC预测,2024年,中国公共云服务市场的全球份额将从2020年的6.5%增长到10.5%以上。对于处于头部的阿里巴巴云来说,个优势就是估值。

在对标AWS后,中信证券给阿里巴巴云的估值在2022财年超过1300亿美元。去年,高盛也给出了1238亿美元的估值。

同时,得益于主要云服务客户对可靠性和安全性的重视,尽管阿里巴巴云与某头部互联网的合作已经结束,但阿里巴巴云仍然可以凭借现有优势获得增长灵活性。

在季度财务报告中,互联网、金融和零售行业的收入都给阿里巴巴云带来了增长。同时,阿里巴巴云与大型政企客户的合作带来了滚雪球效应,医保局和知识产权局都是阿里巴巴云的重要客户。

在布局上,云钉融合战略将促进客户的进一步选择,原因类似于微软Azure云服务Office和Teams的结合所带来的优势,大客户更偏爱完整的解决方案,因为这有助于他们专注于核心业务,这也是蒙牛乳业和复星集团选择阿里巴巴云的原因。

2020年6月,阿里巴巴云智能总裁张建锋在阿里巴巴云峰会上将云钉一体化比作PC与Windows的结合,体现了公司对这一系统的定位。云钉可能是阿里下一个飞轮效应的起点之一。

此外,阿里巴巴云的国际化正在加速。今年6月,公司宣布未来三年计划在亚太地区投资10亿美元;在印度尼西亚,它已经启动了第三个数据中心;2021年底前,阿里巴巴云还计划在菲律宾建立数据中心,在马来西亚建立创新中心。

从稳健到快速,阿里巴巴云的故事正与公司战略一起被书写。

阿里巴巴云的发展和阿里的重金投入,本质上是阿里产业互联网战略的一个缩影。过去一个季度,互联网公司发生了一些前所未有的变化:比如传闻阿里腾讯从小程序向对方开放生态,消费互联网进入瓶颈期。阿里的估值逻辑会迎来哪些变化?

反垄断钟声“敲响”,阿里加码行业互联网改变估值逻辑?

本季度甚至更早,电商平台用户数量进入增速放缓新常态,原有的消费红利将面临枯竭的局面。

如果互联网的估值逻辑还是增长,改变它的因素之一可能是增长的方向,而限制因素是增长的条件。反垄断的铁锤不会一直敲打市场和企业,但冲击的后遗症会持续很长时间。

自从禁止“二选一”以来,以电商平台为代表的互联网公司一直饱受反垄断带来的负面影响,以至于一些投资者成为了“惊弓之鸟”。此外,用户红利持续逼近峰值,市场最直接的表现就是股价一次次被砸,估值长期处于低位。

但是,旁观者可能已经忘记了,企业并不是在完全孤立、孤立、撕裂的环境中自然成长的,阿里这样的企业也不会画一幅监狱的画而止步不前。

具体事件方面,从阿里和腾讯正在互相开放生态的消息,到阿里妈妈和Tik Tok最近“续前缘”,通过新的战略合作和续约,结束了去年10月以来Tik Tok在第三方平台上彻底封杀商品链接的局面。明显的负面在于企业自身面临反垄断的不确定性和业务被竞争对手抢走。

然而,即使我们只计算拓宽交通通道的好处,负面影响真的是势不可挡吗?

蓝莲花资本咨询公司分析师肖恩杨(sean young)表示:“如果腾讯和阿里巴巴相互开放,双方都能得到自己需要的东西。

一个核心问题是各自企业的需求。目前来看,至少淘宝的好处是明确的。

另一方面,盲目的原创业务,把阿里工业互联网的“泰山”挡住了,目前所谓的负面。

以阿里巴巴云为代表,以“云钉融合”为抓手,阿里产业互联网布局低调但扎实。

除了已经提到的云计算建设,8月2日,钉钉发布了“未来系”产品,是医院和医生的数字化治理平台;自2018年以来,其与山东能源集团的合作已使22万名员工“上云”。机械第九医院、一汽红旗,甚至通过云计算向全球直播的东京奥运会,阿里巴巴云撑起了工业互联网的半壁江山。

至于菜鸟带来的物流变革、零售、商业解决方案,都是随市场成长的产品。对于企业来说,这可能是最“轻松”的状态之一,因为只需要优化,而不是凭空创造。

综上所述,当增长转向新的市场方向时,一些玩家的行动要快得多。有时候估值不是简单计算出来的,而是比较出来的,这就是和相对的区别,更不用说阿里拥有互联网公司中最健康的基本面之一。

在电话会议上,首席执行官张勇表示,平台之间的互联互通将带来双赢的结果和新的改革红利。“它将与其他平台一起面向未来,并朝着相反的方向发展,”他说。

态度决定起点。

结论

也许没有人能保证一个商业模式或者发展路线是正确的。尤其是黑天鹅的攻击往往让企业措手不及。例如,尽管全球疫情给阿里拉扎达等电商企业带来了新的机遇,但对物流等线下服务的影响是实实在在的。

但是,既然“消费互联网和产业互联网的双轮驱动”已经启动,就不再需要纠结单一业务或路线的好坏,尤其是现在市场本身就像一滩浑水。“没人知道会发生什么,”肖恩杨说。

至少在基本面上,阿里有实力稳坐钓鱼台。市场落定后,旁观者可以清楚地看到其仓位是否足够好。

正文|美股研究所(ID:meigushe)

-

22

2023-09

-

22

2023-09

-

22

2023-02

-

22

2023-02

-

22

2023-02

-

22

2023-02

- Mobileye智慧出行加码 中国市场生态建设取得新进展

- 如何选择蓝牙耳机?玩家秦飞分享了最新的蓝牙耳机列表

- 谷歌将收购日本支付公司普林 扩大无现金服务

- 58同城聚焦教育业就业行情:行业平均月薪7458元,家教招聘需求增速居首

- Google推迟了对Android应用内购买的Play Billing IAP强制要求

- 报告:iphone 12保证率远远低于iphone 11

- 在谷歌反垄断调查中 微软需要再提供数百万份文件

- 第五届认证狂欢节重量级升级

- NFT很热 腾讯网上的“魔核”试着分享一份吧

- 微软翻译应用程序增加了地区口音功能

- 作者最新文章

- 作者最新文章

- 百度地图引领绿色出行新生态,助力北京Maas建设

- 百度地图车道级事故警报首发上线 联合30多个省级高速部门服务用户

- 百度平孝利成长密码公开:查看、搜索、提问、购买 在各种场景中让用户体验到“更好的生活”

- 激活的iphone 14 pro英东岛状态可以在截图和录制模式下看到

- 马斯克松了一口气 不怕被疯子开枪打死!追踪私人飞机下落的账户被封锁了

- 百度地图的定位服务基于gps还是北斗?百度地图优先考虑北斗定位日定位量、千亿C端应用程序加速渗透

- 百度虚拟图像驱动专利公布虚拟图像驱动专利可应用于元宇宙

- moto X40年末登场:primus 8 Gen2第一款性价比最高的产品